2017年全球及中国齿轮市场容量与预测

1、全球及中国齿轮市场规模

齿轮作为基础零部件,其设计与制造水平直接影响到工业产品的质量,而齿轮行业关联度高、吸纳就业强和技术资金密集的特点是各类主机行业产业升级、技术进步的重要保障,是发展战略性新兴产业的重要支撑。因此,齿轮行业不仅是装备制造业的基础性产业,也是国民经济建设各领域的重要基础。

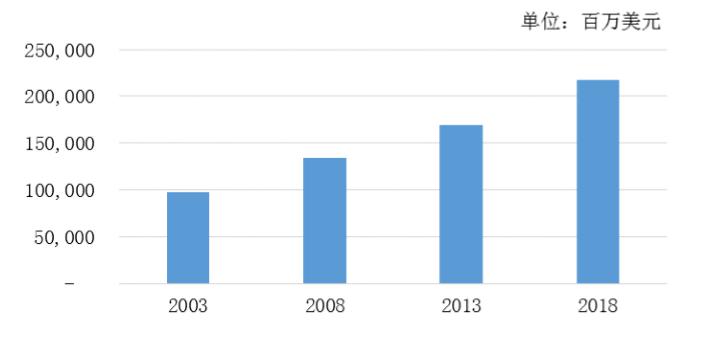

根据全球领先的互联网数据公司Statista的数据统计,国际齿轮行业2003年市场需求约在978.50亿美元,到2018年预计增长到2,170亿美元。德国、美国和日本在国际齿轮行业处于领先地位,产品的可靠性好,工艺先进,使用寿命高。主要著名的齿轮生产公司有德国Flender、德国SEW、德国伦茨、德国诺德,美国博格华纳、日本住友等公司。

图表、2003-2018年国际齿轮市场需求规模

在国家政策大力支持下,我国齿轮行业得到了长足的发展,创新能力不断增强,配套能力不断提升,齿轮产品在由中低端向高端产品延伸,高端产品的替代效应越来越明显。摩托车、汽车、风电以及工程机械等行业是带动我国齿轮行业的发展动力,在这些相关行业的带动下,齿轮行业收入规模呈现出较快的增长趋势,收入规模由百亿级跨越到千亿级。2006年齿轮行业的收入3,416,579万元,即使在2008年金融危机爆发后,我国齿轮行业仍逆势增长,到2015年齿轮行业收入达到14,065,690万元,是2006年的4.11倍,十年的复合增长率到达17.02%。

随着我国齿轮行业发展,齿轮工业创新和研发能力不断提高,在市场中的竞争力得到很大程度上的提升。2015年我国齿轮出口金额超过900,000万元,随着我国齿轮企业在世界齿轮采购销售体系中扮演着越来越重要的作用,我国齿轮出口趋势将进一步向好。

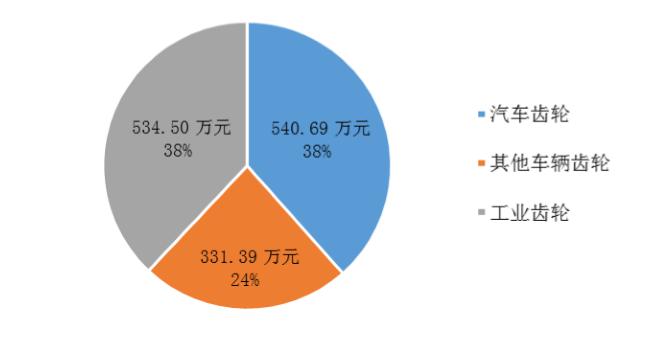

在我国庞大的齿轮市场中,车辆齿轮的市场份额达到62%,工业齿轮占38%,其中,汽车齿轮又占车辆齿轮的62%,即占整体齿轮市场的38%,其他车辆齿轮占整体齿轮市场的24%。图表、我国齿轮市场构成份额

虽然我国齿轮行业在收入规模上不断增长,也具有一定高端产品的制造能力,但大多数齿轮产品仍集中在中低端产品,在功率密度、可靠性和使用寿命上与国际先进水平仍存在很大差距。我国齿轮制造企业在产品上同质化程度较高,中低端产品的产能相对过剩,在获取订单的方式上主要通过价格竞争,没有形成差异化的产品特点。在我国齿轮制造企业较多,共有一千多家齿轮制造企业。不同的企业根据自身的特点和优势专注于不同的应用领域,单个企业占整体市场份额比重较小,国内齿轮市场集中度较低。

2.齿轮行业未来发展趋势

柔性化:未来市场竞争日趋激励,对产品的需求趋于多样化、个性化,但单个产品的需求量不一定非常大,而齿轮行业作为制造行业中基础性行业,要面临众多下游领域,对产品制造的多样性和效率提出更高的要求。因此,企业有必要建立弹性生产体系,在同一条生产线上通过设备调整来完成不同品种的批量生产任务,既满足多品种的多样化要求,又使设备流水线的停工时间达到小,实现柔性化生产,打造企业的核心竞争力。

智能化:控制技术在机器上的广泛应用,使机器实现了自动化;控制技术、信息通信技术、网络技术的综合应用,使机器和制造具备智能化。对于传统齿轮制造企业来说,面临的挑战是如何将电气工程、电子工程、控制技术、网络技术和集成,形成智能化。